맞벌이 연말정산 절세법

맞벌이 부부 부양가족 공제,

소득 높은 쪽 몰아주는 게 유리

부양가족 1명당 150만원 공제

노인·장애인 있으면 추가 혜택

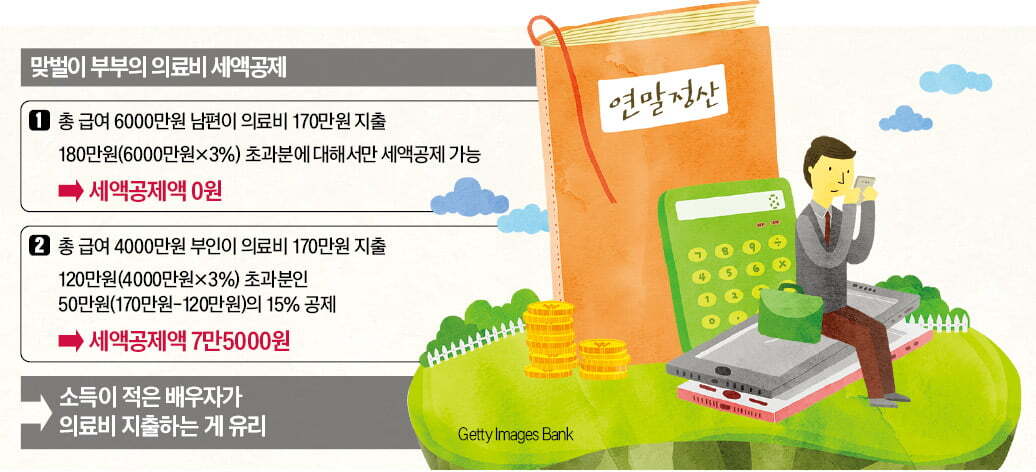

소득 적은 배우자 카드로

의료비 지출하는 게 유리

연말정산 미리보기 서비스로

유용한 절세팁 확인을

○부양가족 공제는 고소득자에게 몰아야

이런 혜택을 극대화하기 위해선 소득이 많은 배우자에게 부양가족 등록을 몰아주는 것이 좋다. 부양가족 공제는 과세표준을 줄여주는 소득공제 방식이기 때문이다. 소득세는 소득이 많을수록 높은 세율이 적용되는데 이때 부양가족 공제 등으로 과세표준을 줄이면 세율도 낮아진다. 부양가족은 연소득 100만원 이하(근로소득만 있으면 총급여 500만원 이하)의 소득 요건을 맞춰야 한다.

○의료비는 총급여 3% 초과해야 공제

의료비는 반대다. 맞벌이 부부 중 소득이 적은 사람의 카드로 의료비를 몰아서 지출하는 게 유리하다. 의료비는 지출한다고 해서 무조건 공제되는 게 아니라 총급여의 3%를 초과하는 금액의 15%를 세액공제받을 수 있어서다. 소득이 적을수록 공제 기준을 맞출 가능성이 크다. 예를 들어 총급여가 6000만원인 남편과 4000만원인 부인이 있다고 가정해보자. 남편은 의료비 170만원을 지출했어도 의료비 공제를 받을 수 없다. 총급여 6000만원의 3%인 180만원 이상 쓴 의료비의 15%를 세액공제받을 수 있기 때문이다. 부인은 120만원(4000만원×3%) 넘게 사용한 의료비의 15%를 공제받을 수 있어 50만원(170만원-120만원)의 15%인 7만5000원을 세액공제받는다.

자녀 의료비는 자녀에 대한 인적공제를 받는 사람이 지출한 경우에만 세액공제를 받을 수 있다. 남편이 부양자녀에 대해 인적공제를 받고, 부인이 이 자녀를 위해 의료비를 지출했다면 남편의 인적공제 대상자를 위해 지출한 의료비이기 때문에 공제받을 수 없는 것이다. 절세를 위해 공제 신청을 했다가 가산세를 물을 수 있다.

자녀 셋 이상인 맞벌이 부부는 유의할 점이 있다. 현재 자녀 세액공제는 만 8~20세 자녀에 대해 첫째 15만원, 둘째 15만원, 셋째 30만원이 적용된다. 이때 자녀가 셋 이상이면 부부 중 한쪽으로 몰아주는 게 유리하다. 만약 남편이 두 명, 아내가 한 명으로 나눠 자녀를 기본공제 대상자로 둔다면 남편이 받을 수 있는 공제액은 30만원(15만원+15만원), 아내는 15만원으로 45만원에 그친다. 하지만 배우자 한 명에게 몰아준다면 60만원(15만원+15만원+30만원)으로 늘어난다. 참고로 내년 귀속소득에 대한 2025년 연말정산부터는 둘째 자녀 세액공제액이 기존 15만원에서 20만원으로 늘어난다.

다음달 18일 국세청 홈택스에 오픈되는 연말정산 시뮬레이션 서비스를 이용하면 더 간편하게 예상 세액을 계산할 수 있다. 국세청 관계자는 “아이가 세 명이고 양가 부모가 네 명이면 이들 가족이 사용한 신용카드, 의료비, 교육비 등에 따라 공제받을 수 있는 경우의 수가 128가지나 나온다”며 “가짓수가 많고 복잡한 만큼 시뮬레이션 서비스를 이용하면 유용할 것”이라고 말했다.

https://www.hankyung.com/article/202312158148i

13월의 월급? 세금 폭탄?…맞벌이 부부라면 '이것' 챙기세요

13월의 월급? 세금 폭탄?…맞벌이 부부라면 '이것' 챙기세요, 맞벌이 연말정산 절세법 맞벌이 부부 부양가족 공제, 소득 높은 쪽 몰아주는 게 유리 부양가족 1명당 150만원 공제 노인·장애인 있으

www.hankyung.com

'세테크하루' 카테고리의 다른 글

| [공유] [2024년 부동산 제도 변화-하반기] 출산·양육 위한 주택 구입 시 취득세 감면 등 (1) | 2023.12.21 |

|---|---|

| [공유] 지방세특례제한법, 국회 본회의 통과… 지방세 감면기한 3년 연장 (0) | 2023.12.21 |

| [공유] 13월의 월급이냐 폭탄이냐…연말정산이 달라졌어요 (0) | 2023.12.18 |

| [공유] ‘13월의 월급’ 연말정산, 올해 달라지는 점은…“IRP·연금저축 필승카드” (0) | 2023.12.17 |

| [공유] 출산, 군복무 크레딧을 아시나요? 돈 안 내고 수령액 늘리는 국민연금 3종 세트 (0) | 2023.12.16 |